[정용숙의 건강보험]이 정도야 알고 있지요!!? Copay, Deductible, Coinsurance and Out of Pocket?

교차로관리자

교차로관리자

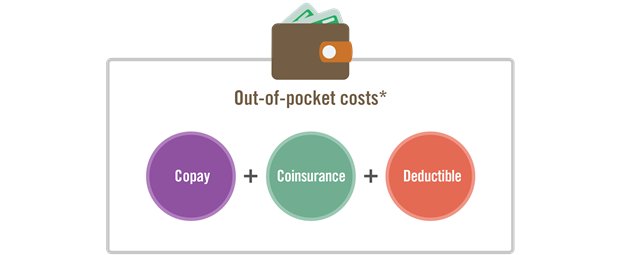

건강보험 가입시 자주듣는 용어 Copay(방문비) , Deductible(본인 부담액) , Co-insurance(개인 보험료), 그리고 Out of Pocket(일년 개인 지불 한도액)에 관한 설명 입니다.

- Copay(방문비)

- 주치의(Primary Care Physician)나 전문의(Specialist)를 방문할 때는 물론, 각종 외래 검사, 방사선 치료, 혈액검사 등에 적용될 수도 있습니다. 방문시 가입자가 지불해야 하는 금액입니다. 플랜에 따라 다른 금액의 방문비가 설정되어 있고, 방문비가 없는 경우도 있습니다. 가입자가 어떤 보험에 가입하느냐에 따라 Copay(방문비) 이후 총 지불해야 할 금액의 몇 퍼센트를 지불해야 하는 경우 (Coinsurance)도 있습니다. 처방약의 경우도 마찬가지 입니다

- Deductible(본인 부담액)

- 보험회사에서 지불하기 전에 가입자가 먼저 지불해야 할 본인 부담액입니다. 이 부담액도 플랜마다 다양합니다. 높은 금액의 본인 부담액이 있다고 하더라도, 큰 비용의 의료비가 나오지 않는 이상 대부분 이 비용을 한꺼번에 지불하지는 않습니다. 보통 닥터 방문을 할때는 본인 부담액이 적용되지 않을 수 있으나 특별한 혈액 검사, 처방약, 그리고 각종 외래 검사 등에는 적용될 수도 있습니다. 오바마 케어에서는 가족 소득총액에 따라 실버 플랜 가입시 본인 부담액에서 많은 혜택을 받을수 있습니다.

- Coinsurance(개인 보험료)

- 이 부분은 본인 부담액 이 다 충족이 되고 나서, 개인과 보험회사가 나누어 내는 부분으로, 일년 개인 지불 한도액이 다 끝날 때까지 적용됩니다. 가입자들이 어떤 등급의 보험을 가입했느냐에 따라, 즉 브론즈(40%) ,실버(30%), 골드(20%),플래티넘(10%) 개인 보험료가 달라집니다. .

- Out of pocket max $8,550/$17,100(일년 개인 지불 한도액)

- 일년간 본인의 주머니에서 나가는 최대 비용을 말합니다. 그 금액은 각자 보험이 보장하는 범위에서 방문비, 본인부담액, 그리고 개인보험료를 합해서 각 가입자의 플랜이 정한 일년 개인 지불 한도액을 넘지 않습니다. 그리고 상한선(Max) 또한 정해져 있어서 어떤 플랜을 가입하든지 개인은 $8,550, 한 가족 $17,100을 넘지 않습니다.

- Deductible과 Out of Pocket이 같은 경우

- 이 경우는 본인 부담금이 다 충족한 경우는 일년 개인 한도 액도 충족한 것입니다. 그 이상은 보험회사가 100% 부담합니다.

- Deductible이 없고 Out of Pocket만 있는 경우

- 이 경우는 바로 개인 보험료로 넘어가서 보험회사와 가입자가 나누어서 지불하기 시작하는 단계로 넘어간다는 것입니다.

건강보험은 플랜에 따라 아주 다양한 보험정책들이 적용됩니다. 보험을 가입할 때 Summary of Benefit(간략한 혜택) 을 참고하면 어떤 항목들이 본인 부담액이 적용되고, 또는 어느 항목들이 개인 보험료가 적용되는지 대부분 알 수 있습니다. 처방약에 대해서도 약의 종류에 따라 본인 부담액이나 개인 보험료가 적용이 되기도 합니다. 이런 점을 참고 해서 궁금한 사항들은 검토해보기를 바랍니다.

*미국에서 사용하는 용어들을 여러분들의 이해를 돕기 위해 굳이 한국어로 설명을 했지만 실질적으로 한국어를 사용하지않지요! 영어로 기억하고 있는 것이 훨씬 편리할 것입니다.